ETF业务的盈亏平衡点:规模、成本与战略

摘要:

2024年,基金行业掀起了全面拥抱指数化浪潮。然而,一年过去,基金公司却面临着严峻的挑战:指数业务发展需要持续投入,但何时才能盈利却难以预料。头部机构凭借规模优势还能继续扩张,而后...

摘要:

2024年,基金行业掀起了全面拥抱指数化浪潮。然而,一年过去,基金公司却面临着严峻的挑战:指数业务发展需要持续投入,但何时才能盈利却难以预料。头部机构凭借规模优势还能继续扩张,而后... 2024年,基金行业掀起了全面拥抱指数化浪潮。然而,一年过去,基金公司却面临着严峻的挑战:指数业务发展需要持续投入,但何时才能盈利却难以预料。头部机构凭借规模优势还能继续扩张,而后来者则面临激烈的竞争。在降费的背景下,原有的发展模式能否奏效也令人担忧。从项目评估角度来看,如果长期收益无法覆盖成本,该业务将缺乏生命力。

基金公司需要考虑股东利益,管理层任期内的业绩表现直接影响公司发展。因此,本文将深入分析指数业务的收入和成本构成,探讨实现盈亏平衡所需的规模。

ETF业务的主要收入来源是管理费,几乎没有其他额外收入。成本方面,包括固定成本(系统成本、人力成本、运营成本等)和规模挂钩成本(研发费用、销售费用、做市费用、营销费用等)。

要达到盈亏平衡,净管理费收入需要覆盖年度固定成本。计算公式为:盈亏平衡规模 = 固定成本 / 净管理费率。净管理费率 = 管理费率 – 规模挂钩成本费率。

根据测算,假设固定成本为1600万,系统成本(包括恒生电子、赢时胜等系统)每年约2000万,人力成本(假设一个10人团队)每年600万。规模挂钩成本中,研发费用按管理费率的0.03%计算,销售费用按50%,做市费用按5%,营销费用按10%。

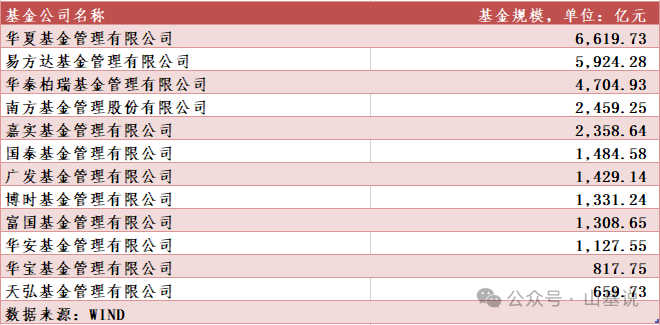

如果管理费率为0.5%,盈亏平衡规模约为110.3亿;如果管理费率为0.15%,盈亏平衡规模则高达711.1亿。这远超2024年底大多数基金公司ETF业务的规模。

可见,大部分基金公司的指数业务在短期内可能难以实现盈利,甚至可能背负巨额债务。这需要公司管理层审慎评估发展战略,理性规划资源投入,避免盲目扩张。避免重蹈光伏产业的覆辙,需进行合理有序的供给侧改革。

发表评论